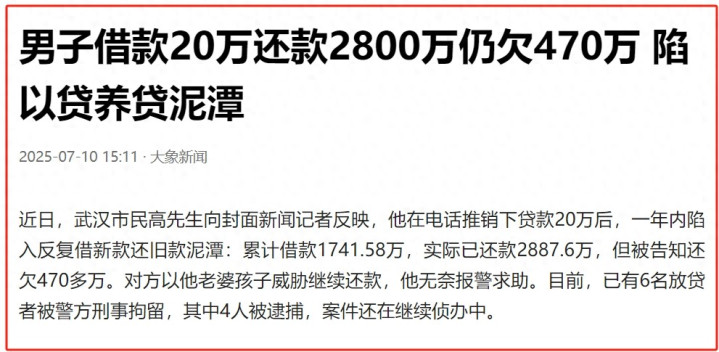

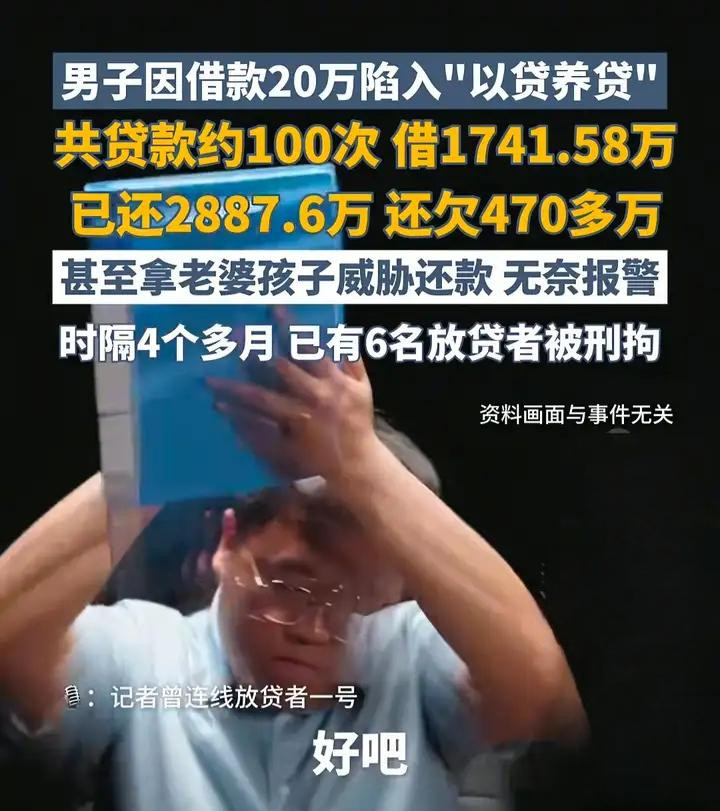

7月10日股融通,一则 “男子借贷 20 万累计还 2800 万仍欠 470 多万” 的消息,引起了网友的广泛关注。当事人是怎么一步步深陷“以贷养贷”泥潭中的?事情最终又该如何处理?

高先生因生意亏损,导致征信逾期,无法从正规渠道获得贷款。但急于周转资金,于是通过推销放贷业务的电话,踏入了深渊。

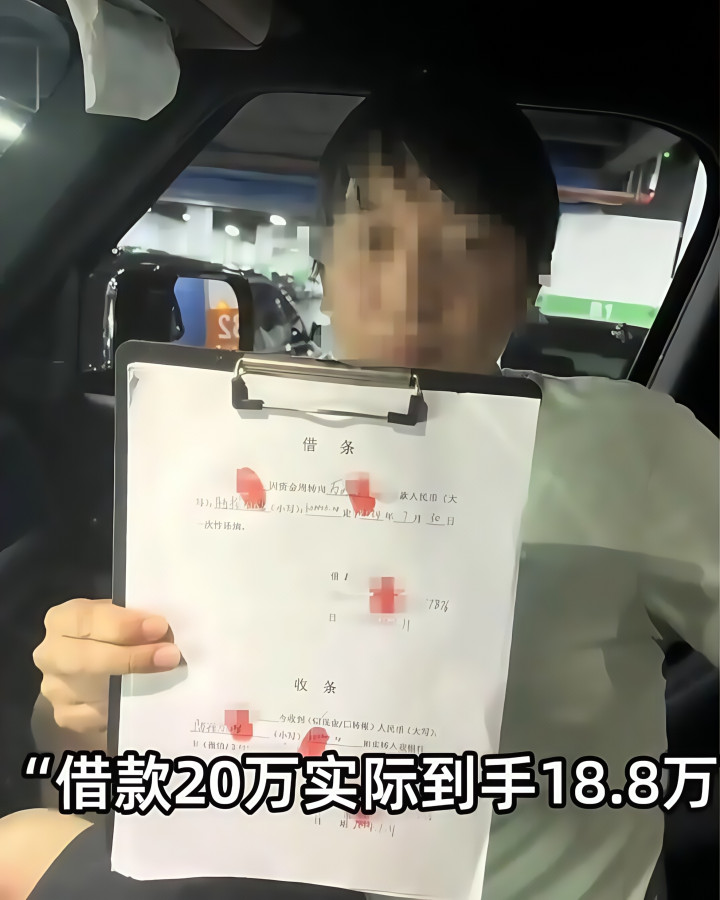

高先生的首笔借款是 20 万元, 6 个月期满。不过实际到手金额仅有 18.8 万元,原因是要支付首期利息和手续费,共计 1.2 万元,这就是大家常说的 “砍头息”。

更让人意想不到的是,贷款当天高先生就被催还了首期款 4.1 万,所以这笔 20 万元的借款,实际能支配的只有 14.7 万元。当首笔贷款期满,高先生因资金紧张无力偿还,对方又 “好心” 地介绍其他放贷者给他,让他借新款还旧款,从此他陷入了 “以贷养贷” 的恶性循环。

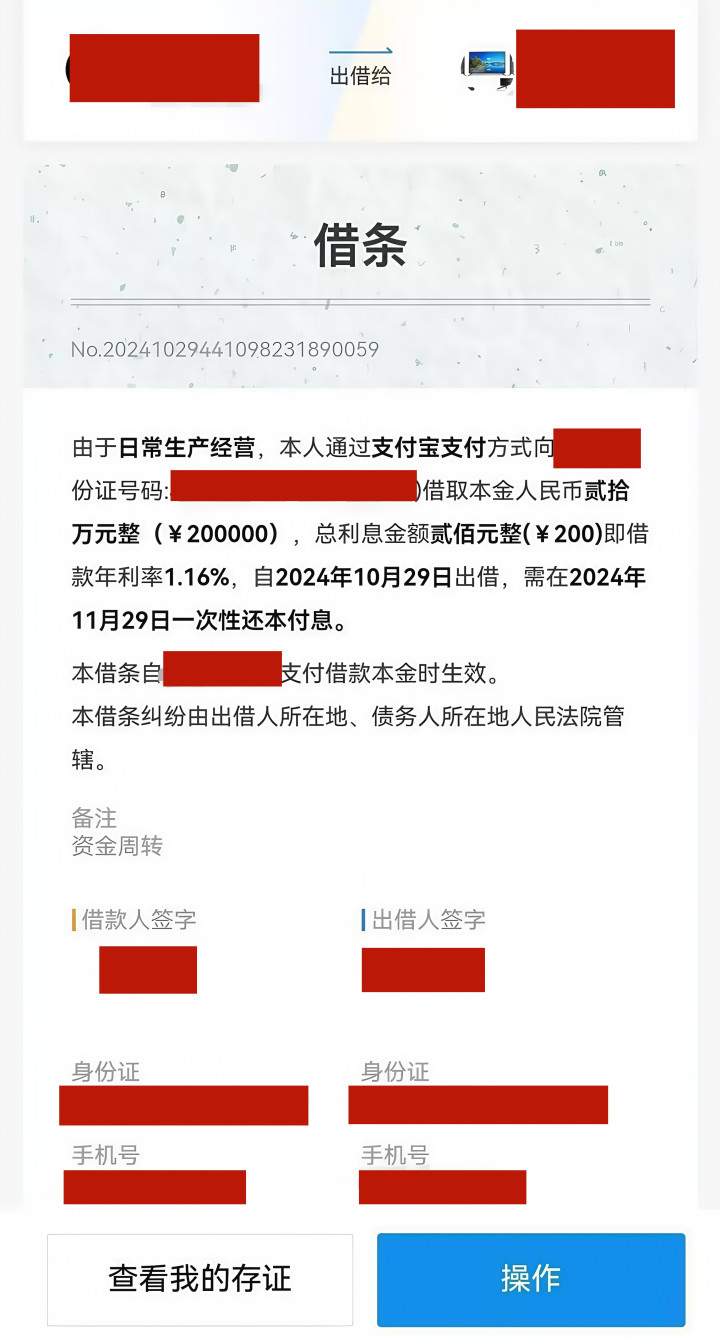

高先生表示,他的借款合同形式多样,大部分是网络签订后生成,还有一些是手写合同。合同中虽明确约定了贷款金额、贷款期限、总计利息,但实际还款时却并非按照合同数额执行,有时候光是要还的利息,都比到手的本金多。

更加荒诞的是,这些放贷者都在同一栋楼里,高先生在同一栋楼反复循环借款,累计贷款约 100 次,累计借款 1741.58 万,实际还款 2887.6 万。2025年2月底,放贷者算账后告知高先生,他还欠 470 多万元。

面对如此高额的债务,高先生不仅卖掉了车子和房子,还向亲友和生意伙伴借了几百万,但依旧跟不上利滚利的速度。期间放贷者催款时,还会有意无意地提到他老婆孩子的信息,这让高先生感到无比恐惧。无奈之下,高先生将自己的遭遇告知了媒体,并向当地派出所报案。

股融通

股融通

根据借款合同上的信息,有媒体曾联系了6名放贷者。其中一人未接电话,2人声称从未进行过放贷行为,且不认识高先生;有3人承认向高先生放款,但他们称自己与高先生是朋友,是给他帮忙的。

有意思的是,其中一名放贷者觉得自己是受害方,他表示:“已经退还了70万元给高先生,如果高先生还不知足,我就要告他敲诈勒索了。”

7月9日,高先生称接到警方通知,已有6名放贷者因非法经营罪被刑事拘留,其中4人已被逮捕。

高先生反思自己的经历时称,首次贷款就是受到 “低息” 诱惑,当时确实缺钱,加上自己警惕性不够才越陷越深。警方核算后发现,高先生那些贷款的平均利息,比国家规定的最高标准(目前为一年期 LPR 的 4 倍)高出 500 多倍。

有小伙伴可能会有疑惑,以高先生的还款能力,是如何不断从放贷者手中拿到钱的?难道这些放贷者不怕钱追不回来吗?

实际上,这里面有一条人人自危的“猜疑链”。

比如有人跟你借20万,约定10天归还。结果10天到了他一分钱都还不起,你去了解情况发现他真的还不上。于是,你为了不让自己的钱打水漂,就会将欠债人介绍给另一位放贷的,并隐瞒欠债人无法还钱的事情,如果欠债人顺利从新的放贷人手中拿到了50万,那么你的20元不但能收回来,还能吃到利息。

此时,还不上钱的难题,就转移到了新的放贷人身上,于是为了保本,只能再次将借款人介绍给下一位放贷人。

以此类推,每个借钱给他的人,到他逾期的时候心都很慌,这个人肯定会在一个人手里暴雷,但绝不能爆在我手里,一定要把他推出去,把自己的钱收回来。

所以,像高先生这种明显已经还不上贷款的人,仍然会不断拿到放贷者的钱。

高先生累计还款2887万,实际上就是拆东墙补西墙的累计还款,并不是一次性的支出。要想避免陷入这种“套路贷”,最好的办法就是一开始就不去碰它,千万别有侥幸心理,想着自己是天选之子,只要有周转资金就能做大做强,现实往往是越陷越深。

为避免沦为“高先生”,牢记三招破局术:

1、警惕“电话馅饼”:自称“银行合作机构”却藏身高档写字楼,电话里否认手续费,签合同时突然扣费——立马逃跑。

2、死守“两绝不”原则:绝不签实际到手金额≠合同金额的协议;绝不在同一栋楼连续借款(99%是团伙作案)。

3、取证反杀:被催债时记得开电话录音,留存转账记录,向警方提交立案依据。

——END——

信源

大象新闻《男子借款20万还款2800万仍欠470万 陷以贷养贷泥潭》

封面新闻《武汉男子借款20万陷入“以贷养贷”股融通,6名放贷者因非法经营罪被刑拘》

驰盈策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯